【高すぎる!?】自動車任意保険で損をしない為の選び方

自動車任意保険で損をしない為の選び方についてご紹介していこうと思います。

車の保険には以下の2種類があります。

自動車保険の種類

1.強制保険

自動車を運転する際には必ず加入が義務付けられています。

加入しないとまず車検を受けられないです。

2.任意保険

加入するかは本人次第になります。

事故を起こした場合は『強制保険の補償額』を超えると全額実費負担です。

今回、2番の任意保険について触れていきます。

1.任意保険とは?

任意保険とは万一の事故に備えて加入する保険の事で、相互扶助によって成り立っています。

簡単に言うと皆でお金を払い積立て、困った人にお金を使うような制度です。

基本的に保険会社は『お金を儲けて』はいけません。

人を助ける意味の保険なので、損害保険、生命保険は儲けを出す事よりも人を助ける役割を担う存在なのです。

ではなぜ保険会社によって掛ける保険料が違うのか?

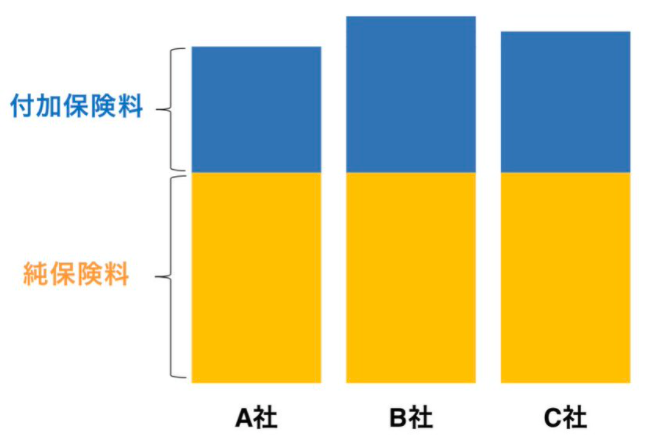

2.保険料の違いについて

保険料はこちらの2種類で決まってきます。

2-1.純保険料

各社事故のデータを基に支払いを予想し、将来の支払いに充てられるお金を蓄えておく保険料の事です。

保険料率の算出方法は各社若干異なります。

具体的に言うと年齢や車種、車の走行距離によって保険料が変わり、年齢が若い人は運転に不慣れな為、事故を起こしやすく保険料が高くなります。

また走行距離が多ければ多いほど運転時間が長くなる為、事故に遭うリスクが高くなり、こちらも保険料が高くなります。

これらの算出方法が各社によって変わってくるので、保険料に若干ですが差異が生じます。

2-2.付加保険料

大きく保険料に影響を及ぼす要因が『固定費』です。

こちらの付加保険料の中に『人件費・光熱費・代理店報酬など』が含まれているので、各社に大きく生じる保険料の差異は付加保険料によるものです。

特にネット型保険以外の保険会社はビックリするぐらい人件費が高いです。

また近年では車の安全機能の技術向上により、交通事故件数は確実に減っているにもかかわらず、保険料が安くならないのは矛盾していると思われます。

『保険だから仕方ないな』『車の保険はわからない』では終わらせず、自身でしっかり調べる事で、大きな節約にもなります。

3.保険内容をよく確認する

よくわからないまま保険に加入する、そんな方が大半です。

ここでは重要なポイントだけ解説していきます。

3-1対人保険

対人(相手)に対して支払う保険で、こちらは無制限にする事をオススメします。

万一相手が複数人だったり、職業が高収入だった場合、支払う金額が億単位になる事があります。

3-2対物保険

対物(相手)に対して支払う保険で、こちらも無制限にする事をオススメします。

万一お店に損害を与えたり、営業車に損害を与えた場合、物だけではなく営業補償も支払わなければならない事があります。

こちらも億単位の賠償責任を被る可能性があります。

3-3人身傷害保険

自身や同乗者がケガをしてしまった場合や相手が無保険車の場合も使う事が出来る保険です。

自分や同乗者に対しての保険なので、高額保障にするかどうかは日常のカーライフに合わせて検討してください。

3-4車両保険

自身の車が損害を被った場合に使用します。また相手が無保険車の場合も優先して使用する事ができます。

また車両保険には様々な特約サポートを付帯する事が出来ますので、新車若しくは買ってまもないお車には加入する必要があると思います。

ただし、車両保険を付帯した金額と付帯しない金額には保険料に大きな差が生じますので、よく考えてから加入して下さい。

上記以外にも様々な特約サポートがありますので、付け過ぎには十分にご注意頂き、本当に必要かどうか慎重に判断してください。

保険内容の確認ポイント

1.対人対物は無制限がベスト

2.無駄に保障を手厚くしない

3.人に言われた通りに加入しない

4.必ずわからない事は調べる、または理解するまで質問する

4.結局どの保険会社が一番安いのか?

もちろん付加保険料が安い保険会社が一番安くなります。

つまりは『ネット型保険』と呼ばれる人件費などを抑えた保険を選ぶと保険料は格段に安くなります。

ここでご注意頂きたいのは大手のネット型保険以外にあまり聞いた事ない保険会社も存在し、実際に保険を使用した際に保険金が支払われないケースがあります。

あくまで自動車保険は『相手に迷惑をかけない保険』と認識し、ただ安ければ良いという考えは控えた方が良いです。

ただし、無駄な保険料を払う必要もないので、一括見積サイトを利用し、自身のカーライフに合わせた自動車保険加入をする事が大事ですので、是非やってみて下さい。